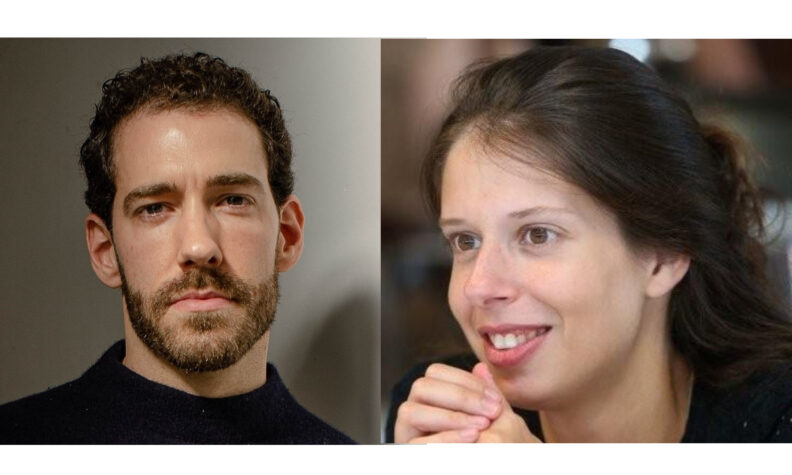

“Portugal é muito ingrato para empresas nacionais, especialmente para agências de meios e de publicidade”

Em entrevista ao M&P, a pretexto da aquisição da Comon, Pedro Baltazar (na foto) revela que o desenvolvimento de ferramentas digitais para media e a internacionalização são o foco. TIN e RTP, bem como formatos de media emergentes, como podcasts e ‘streaming’, são outros dos temas

Suíça é o primeiro país a exibir campanha global da Super Bock

Frize recorre a Ljubomir Stanisic para mudar paradigma

Kor Media ganha concessão de OOH nos autocarros de Évora e Beja

Emma Roberts é a primeira embaixadora global da Kiko Milano

O Lado B da edição 978 do M&P

Novobanco rejuvenesce marca com campanha da BBDO

Millie Bobby Brown e Jake Bongiovi promovem turismo do Dubai

P28 expõe arte em painéis publicitários de grande formato

Marketing na era digital do niilismo

Guilherme Coelho lidera nova área tecnológica da Havas

A Nova Expressão SGPS estreia o novo ano com a compra de 52% da Comon, agência de consultoria criativa, que trabalha o marketing com um foco no digital. Em entrevista exclusiva ao M&P, Pedro Baltazar – presidente do conselho de administração da Nova Expressão SGPS, administrador único da Nova Expressão S.A. e, agora, presidente da Comon – revela os objetivos da aquisição e faz o balanço da internacionalização e da reorganização interna de plataformas digitais para media.

Traça os cenários de evolução dos meios de comunicação e das agências, em que “o negócio do Omnicom com o IPG dá o sinal de que o modelo de grande multinacional ou é maior ou não consegue as rentabilidades anteriores”.

Ao longo da conversa revela que o volume de negócios da Nova Expressão cresce em 2024 para €33 milhões, que a marca de bebidas funcionais Sunlover, que detém, “é um investimento que nunca vai ser rentável”, mas que não se chateia com isso, que é ‘workaholic’ – “no bom sentido” – e não pensa em retirar-se porque ainda é “extremamente útil”. Apesar de fazer “algumas asneiras” em termos da SGPS, com “investimentos mais duvidosos”, como o da Inapa.

Pedro Baltazar quer que a Nova Expressão e a Comon, “com as equipas completamente separadas”, juntem algumas ferramentas de pesquisa e desenvolvimento de IA

O que é que destaca nas atividades da ‘holding’ de media da Nova Expressão em 2024?

Especialmente na Nova Expressão Agência de Meios S.A. trabalhamos muito por ciclos de desenvolvimento, em que tentamos obviar movimentos muito extremos. Este era um segundo ano de um ciclo que se inicia no pós-covid, com um primeiro ano de reorganização, em função das necessidades, nossas e dos clientes, e do que a nossa concorrência estava a fazer, em que reforçámos as ligações internacionais.

O segundo ano deste ciclo terminou em dezembro e foi importantíssimo. Fizemos um grande investimento nos sistemas e plataformas internas, que nos permitem uma rentabilidade, eficiência e ‘time to market’ muito mais rápidos. Quase todas as nossas plataformas são novas, adaptadas sobre uma base da Marktest ou com os programas da Marktest, que considero um elemento que cresceu neste mercado e que foi essencial para as agências de meios se desenvolverem.

O primeiro ponto foi consolidar as relações internacionais, em que somos acionistas da Local Planet e temos uma empresa que depois trabalha os clientes que vêm da Local Planet Internacional, que é a Local Planet Portugal.

A Local Planet faz o quê?

Com sede em Londres, vai a ‘pitches’ europeus e também na América do Norte e na América do Sul, com pouca participação na Ásia, que talvez seja o grande ‘handicap’.

Acompanhamos os ‘pitches’ de marcas multinacionais, que podem não estar ou não ter grandes investimentos em países como Portugal. Se têm, Portugal integra.

Quanto é que representa o negócio que vai buscar lá fora?

Em faturação representa mais de 30% e tem aumentado.

Que outras ligações internacionais é que tem?

Temos a Mediaplus, que é um modelo completamente diferente, é uma empresa com sede na Alemanha. É uma agência de meios mais digital, que tem por base o mercado alemão e austríaco, com empresas participadas na Europa e faz ‘pitches’ focados na Europa. Trabalhamos, por exemplo, a BMW Digital, a C&A e De’Longhi que vieram desses ‘pitches’.

Na Local Planet são coisas menos formais e mais ibéricas e que podem não ser europeias, o que nos permitiu a nossa primeira grande internacionalização. Portugal é um país muito ingrato para empresas nacionais em quase todos os setores, especialmente para agências de meios e de publicidade.

Porquê?

Temos empresas portuguesas de alguma dimensão, que para escolher as agências de meios, em vez de serem os próprios departamentos de marketing a fazerem isso, vão ao ‘procurement’. Ou seja, são as mesmas pessoas que compram canetas ou outros utensílios necessários às suas atividades de base, que fazem esse processo a olhar para a dimensão e volumes da empresa.

O ‘procurement’ não tem noção e acha que a media é um intermediário, quando hoje trabalhamos muito mais características e funções que os nossos clientes tinham dificuldades em executar dentro de casa e que passaram para as agências de meios.

Como por exemplo?

Tudo o que tem a ver com dados, que vai agora bater na inteligência artificial (IA), e até a própria nomenclatura dos meios de comunicação, que antigamente era mais fácil: havia FTA, ‘outdoor’, rádio e imprensa. Agora, temos muito mais, nomeadamente com as plataformas digitais e o seguimento da parte digital dos grupos de comunicação social.

Crescimento em 2024

Como é que evolui o negócio da Nova Expressão em 2024?

Crescemos, terminamos o ano com um volume de negócios de €33 milhões e o ano passado tivemos cerca de €29/€30 milhões. Mais do que esta diferença em valor, é importante poder crescer dentro da reorganização de plataformas internas e do desenvolvimento das equipas, que têm as ferramentas e a mentalidade que nos fazem crescer.

O que é que contribui mais para o aumento do negócio?

Tinha como objetivo interno que se ficássemos na mesma era ótimo, porque estávamos nesta reorganização, que ocupa o tempo de pessoas fundamentais à empresa. Temos uma cultura de ‘new business’ focada, que tem a ver com as minhas características, mas também temos clientes com muitos anos, que estão satisfeitos. Por isso, em cada ano, é como se fossem novos.

Há outro aspeto muito importante que é a satisfação dos nossos quadros. A Nova Expressão faz uma coisa fundamental, que os empresários portugueses esquecem: as empresas têm de ser lucrativas e esse lucro também tem de ser bem distribuído pela satisfação dos recursos humanos.

Atingindo um equilíbrio dentro desta fórmula e um ambiente interno bom, consegue-se fazer estas coisas. Hoje, somos 40 pessoas, mas amanhã podemos ser 39 ou 41. Se encontrássemos pessoas com as características que se adaptam ao que é a Nova Expressão, até podíamos ser 45 ou 50 pessoas.

Arranca o ano a comprar 52% da Comon. Quais são as características desta empresa que o fizeram avançar para a aquisição?

A ‘holding’ Nova Expressão SGPS fez a aquisição por aumento de capital à volta de €500 mil. Tivemos sempre boas relações com a Comon, com a qual temos um ‘cluster’ de compra nas plataformas internacionais Meta e Google, mas não o planeamento de meios. É uma questão de volume e de acesso à atualidade.

A Comon está no campo tecnológico. Já o teve mais desenvolvido, hoje precisa de recursos para o fazer. Tem toda a parte de criatividade digital, de redes, e são grandes especialistas no desenvolvimento de produtos digitais. Com a compra, a Nova Expressão SGPS fica com a presidência e o Ricardo Pereira, fundador e acionista inicial, continua como CEO.

Vamos tentar dar alguma eficiência de gestão e que as equipas de cada uma delas, completamente separadas, consigam, por exemplo, na parte de pesquisa e de desenvolvimento de sistemas de IA, tentar juntar algumas dessas ferramentas.

A Comon já tem uma vertente de media, com a compra de espaço que fazia em conjunto com vocês?

Compravam só as plataformas digitais. Se tiverem um cliente ou outro, também o compraram por aqui, mas são coisas pontuais. Mas o foco era a compra das plataformas internacionais, como também do ‘display’ dos grupos portugueses.

É um investimento estratégico ou uma aquisição para articular a Comon com as atividades das outras empresas do grupo Nova Expressão?

A articulação é perfeitamente autónoma. Estou muito entusiasmado com este processo em termos de Comon, para já porque gosto do CEO e das pessoas, isto para mim é fundamental. Tenho a certeza que onde houver ponto de contacto vamos encontrar, com certeza absoluta, um cliente ou projeto em comum.

Em áreas que a Nova Expressão trabalhava menos?

Nenhuma agência de meios trabalha, ou pontualmente pode ter trabalhado, aquilo que a Comon tem como ‘expertise’ e trabalha, mesmo nas agências de meios tradicionais que vão para o digital. Agora é que começam a aparecer e, mesmo nos grandes grupos cá, esse género de proposta estava perfeitamente autonomizado.

Qual é a faturação da Comon?

A faturação da Comon em 2024 foi €3 milhões, mas atenção que não estamos a falar em media, mas em serviços e projetos, que são coisas diferentes.

Há outras áreas para as quais esteja a olhar para fazer aquisições em 2025?

Todas as minhas experiências fora de media, com outro tipo de empresas, não me têm deixado satisfeito. Ou seja, a proposta de negócio da empresa pode parecer boa, mas as pessoas estão muito complicadas. Portugal e a covid não ajudam dentro disto, porque as pessoas estão muito centralizadas no seu próprio lugar e não no desenvolvimento das empresas.

À partida, há um ‘handicap’ da nossa parte, quando analisamos em termos de mercado, porque a mentalidade das pessoas vai ser um problema. Mas, por exemplo, temos êxito na parceria com a Powermedia, onde temos 33%, a Dentsu tem 33% e a Havas, em determinado momento, comprou 33% mas nunca fez compra com a Powermedia. São apenas um ‘silent partner’, com grande pena nossa, porque se a Havas comprasse metade do seu volume com a Powermedia, seríamos a maior central em Portugal.

Indústria tem necessidade de dimensão

A consolidação da indústria, como o negócio do Omnicom com o IPG, é uma tendência que vai continuar?

O negócio do Omnicom com o IPG dá o sinal de que o modelo de grande multinacional ou é maior ou não consegue as rentabilidades anteriores. Porque os grupos começaram a incorporar dentro da sua oferta determinados serviços, que os clientes os têm obrigado a ter e que requerem grandes investimentos, como a parte dos dados e do desenvolvimento da jornada do consumidor.

O que se passa é que, para ganharem os clientes grandes, as agências incorporam pedidos que os clientes querem e criam as suas próprias estruturas para dar resposta, os ‘fees’ não refletem isso e as agências depois não são rentáveis.

Porquê?

Há uma necessidade de dimensão. O ‘procurement’ de uma empresa em Portugal que está nas 200 maiores acha que o volume de uma agência é fundamental. Se a agência está fora de um determinado volume, dentro das três primeiras, não quer saber e impõe essas três.

Depois, em Portugal não existe coragem das agências para dizerem que o cliente não lhes interessa, porque não tem as características nem se adapta.

Na Nova Expressão, somos perfeitamente autónomos, se aceitamos o cliente temos de cumprir o que combinámos com ele, mas há clientes que não tenho o mínimo interesse em ter.

Quais são esses clientes que não tem interesse em ter?

O grande problema passa pelos departamentos de marketing serem conservadores e não quererem a evolução. Querem a sua comodidade e passam a bola para a agência de meios, que já tem o ‘fee’. Já tivemos esse tipo de clientes, que encaro como uma aprendizagem.

Os clientes com os quais não tenho margem fazem parte de um processo de aprendizagem. Posso fazer isto porque não tenho um acionista, nem um presidente do conselho de administração a dizer que, se perdemos dinheiro, é para ‘correr’ com o cliente.

O equilíbrio está desequilibrado nas grandes empresas e vai levar a mais fusões e aquisições, ninguém vai ficar parado. O mercado fora das grandes tecnológicas, Google e Meta, etc, não está a falar só de media mas também de dados e IA.

Dentro do contexto português e ibérico, onde temos grandes relações e trocas de clientes, a Nova Expressão tem uma grande oportunidade com estas fusões das empresas, porque de país para país há determinados produtos e marcas que não podem ser trabalhados todos no mesmo grupo, sendo concorrentes em termos de mercado. Isto vai criar grandes oportunidades.

Já há agências do mesmo grupo que trabalham marcas concorrentes.

Há clientes que não deixam porque a ‘chinese wall’ é uma boa farsa, qualquer pessoa vê o sistema do outro lado, são todos iguais. Acredito que isso não aconteça em países grandes, em que haja algum controle, mas às vezes acontece.

Nos últimos três, quatro anos, temos estado em ‘pitches’ de marcas que pertenciam à Procter&Gamble, à Unilever e à Reckitt, que tiveram de sair dos grupos, por questões de concorrência, e vão para fundos, que também são obrigados a não trabalhar com multinacionais das ‘big five’.

Prevê mais consolidação. Está disponível para comprar ou para vender?

Não temos essa dimensão nem há agências nacionais independentes. Prefiro trabalhar na base ibérica e a Comon pode ser um bom ponta de lança. Há grandes oportunidades em Espanha e vamos ver como é que a Comon se desenvolve. Confio sempre que as coisas vão aparecer no momento exato.

Já teve propostas de compra da Nova Expressão?

Tive, há uns anos, mas queriam vir buscar o ‘cash’. Seguimos sempre a estratégia em que o dinheiro vai para a Nova Expressão SGPS ou está na S.A.. Raramente há qualquer tipo de saída, exatamente para fortalecer, porque já tivemos dois ou três momentos em que perdemos o maior cliente. É um problema dramático porque era o melhor cliente em termos de volume, desaparece e também deixa de pagar, deixando uma fatura grande.

Qual foi esse cliente?

Tivemos a Maxitel, o Banif e, nas internacionalizações, tivemos o Toys “R” Us. É um risco, mas também foram excelentes clientes, uns mais do que outros. São momentos e as empresas em Portugal têm alguma tendência para perderem os custos de vista e a não terem um plano estratégico. Todos engordam, mas não podem começar a misturar o que é o mercado e alguma sorte com a vaidade, porque a sorte muda.

Mercado cresce 3%

Qual é a sua estimativa para o crescimento do mercado publicitário nacional em 2024?

O dinheiro gerido pelas agências de meios cresce 3%, mas é uma conta ingrata de fazer porque nunca se sabe quanto dinheiro em Portugal está investido nas grandes centrais de compra das plataformas que os grupos, e também as próprias multinacionais, têm, até para manterem algum controle sobre os seus investimentos. Também não se sabe quanto está investido na compra direta nas grandes plataformas digitais. Há muita publicidade que não está contabilizada cá.

O crescimento de 3% é pouco?

Espanha e os países da Europa aumentaram muito mais. Tivemos um bom crescimento até porque tivemos os Jogos Olímpicos e o Campeonato Europeu de Futebol. Houve um desenvolvimento dos meios, como o ‘outdoor’, e, sempre que há um meio que se desenvolve e comunica bem, o próprio mercado tem esse retorno. Estava à espera que crescesse mais, 3% é pouco.

Essa percentagem é o crescimento do investimento em compra de espaço em media ou o crescimento do que as marcas gastaram em agências de meios?

Tem a ver só com as faturações das agências de meios. Tenho acesso real à ‘pool’ das centrais de compra somadas, divididas por meio de comunicação, que nos dá mais ou menos o crescimento. Depois temos os 15% dos investimento diretos. Além disto, há os clientes das agências de meios que fazem a compra da parte digital nas plataformas internacionais.

Qual é a razão da sua saída da Associação Portuguesa das Agências de Meios (APAME) e de ter voltado a entrar em 2024?

Fui sempre presidente da assembleia geral, mesmo quando a Nova Expressão não estava. Era representante da Powermedia, que nunca deixou de lá estar. Houve um conjunto de três ou quatro casos, com o problema do ‘procurement’, por exemplo, com a Santa Casa da Misericórdia que não devia estar a comprar os meios diretamente, porque está quase a financiar os meios. Não estou a dizer que o faça, são profissionais bons como outros quaisquer. O que digo é que pode existir algum envolvimento político na pressão sobre os meios por ser direto. Os investimentos diretos têm tendência a ser discutíveis.

Para si são discutíveis?

Os clientes fazem aquilo que quiserem com o seu próprio investimento. A associação tem de ter uma opinião, pode não ser a minha, mas tem de estudar o assunto. E a associação, tal como metade das associações em Portugal, tende apenas a reunir-se.

Fez uma coisa muito boa – tenho de levantar o chapéu – que é todo o sistema de controle de audiências ser feito pelas associações, que é um trabalho hercúleo.

Por que razão voltou?

Saí antes da covid e voltei em 2024 porque, como era o momento da união, não podia estar fora e ainda levei algumas agências para a APAME. É importante termos uma associação, tem é de ter uma missão mais interventiva. Continuo com a ideia que se devia fazer um esforço, acima das relações pessoais, para que a APAME e a APEIP [Associação Portuguesa das Empresas Gestoras de Investimentos Publicitários, criada pelo Omincom Media Group e pelo GroupM] sejam apenas uma associação.

Esse movimento está em marcha?

O que tenho de visto, de fora, é que está melhor. Acho que devia ser a primeira missão.

Pedro Baltazar (ao centro), com os membros do conselho executivo da ‘holding’ Nova Expressão SGP, (da esq. para a dir.), Ricardo Pereira, cofundador, sócio e CEO da Comon, Isabel Ramires, diretora-geral da Local Planet Portugal, Filipe Teotónio Pereira, diretor-geral da Nova Expressão, e José Calado, diretor executivo da Powermedia

Fragilização dos meios de comunicação

As agências estão em consolidação, mas o negócio dos media está mais fragilizado, nomeadamente a imprensa. Porquê?

Durante muitos anos, os grupos de comunicação com notícias, não digo todos – porque o ‘outdoor’ é diferente, é só comprar as concessões, não precisa de investir na informação – não tinham o objetivo de ganhar dinheiro. Não eram pensados como uma empresa, mas como um meio de influência e necessário para o desenvolvimento do país, no caso da organização da comunicação social do Estado, como a RTP.

Mesmo os privadas, nasceram sempre na base, “há de haver alguém que coloque o dinheiro, há de haver um acionista que tenha interesse”, como os clubes de futebol eram um trampolim para outras coisas. A partir do momento que se começa a racionalizar, os problemas, as estruturas de custos e alguma mentalidade estão lá para resolver. O que está em causa é que a empresa não está montada para ser lucrativa, quando o mundo agora é lucrativo.

Os três maiores bancos, incluindo o banco do Estado, têm hoje, por outro lado, grandes dificuldades em financiar. Isto para dizer que os grupos de comunicação maiores têm de pensar muito bem nos investimentos e custos que têm, e nas receitas que vão ter. A Medialivre foi sempre lucrativa e continua a ser com o Cristiano Ronaldo, mas pode não o ser.

A insolvência da Trust in News (TiN) e a suspensão do Diário de Notícias ao fim de semana, por exemplo, têm impacto nas marcas ou a imprensa é cada vez menos relevante, como suporte de comunicação?

Já disse quase tudo. As marcas têm outras vias para comunicarem e as formas de captar os públicos vão-se alterando. O digital já o faz há muito tempo. É pena é não se antecipar, não sermos racionais. As empresas são rentáveis, desde que façam duas coisas: tenham os custos adequados à receita daquele ano e que pensem no futuro.

No caso da TiN, o dono, além de não ter usado tudo o que tinha, disse que achou que estava a comprar outra coisa, mas devia ter dito que se distraiu das responsabilidades com as pessoas que trabalham lá, que é um outro ponto.

Espero não ser castigado pelo que vou dizer, mas na realidade faço um esforço para ter uma preocupação com as estruturas de custos. Não me preocupa que haja pequenas empresas a perder dinheiro na SGPS, que tem outras formas de o ganhar. Mas, no todo, as empresas têm de ser minimamente rentáveis.

O caso da TiN foi mais ou menos isso. Ainda para mais com alguém que depois tem alguma dificuldade – que posso compreender – de capitalizar na altura própria porque tem outros objetivos. No momento necessário, não cumpriu as suas responsabilidades empresariais. Não é agora, porque agora pode dizer que não tem. Com um conjunto de funcionários que nunca mais acabava – no bom sentido – tinha de ir buscar dinheiro a outros sócios, arranjar soluções ou ir fechando alguns títulos na altura certa.

E vender?

Não quero entrar na ‘casa’ nem ser ingrato, era nosso fornecedor de media e cumprimos até ao fim, com alguma cautela da central, mas ele não tinha grande pruído em ter continuado assim, sem arranjar uma outra forma. Agora, com certeza, vai ter de arcar com as responsabilidades desse ponto de vista, nem que sejam reputacionais.

Tendência alarmante nos FTA

Com as audiências cada fez mais pulverizadas, no digital, ‘no outdoor’ e no ‘streaming’, há mercado publicitário para os canais de televisão todos, somando os que apareceram em 2024 e tendo em conta o crescimento de 3%?

Estamos com uma tendência alarmante que é continuar a haver um grande peso do investimento nos FTA. O ‘share’ dos canais de cabo, que este ano aumentou, já devia ser maior. O próprio sistema talvez esteja a dar valor demais aos FTA, porque há uma tendência de resposta das pessoas que é fazerem aquilo que já fizeram, que é perfeitamente humano.

Os canais em aberto ainda são a forma mais barata de chegar ao maior número de pessoas?

É a forma mais cómoda para determinadas empresas, por via das agências de meios, chegarem ao seu público. Se ele estiver lá, é a forma mais barata de o fazer. O preço do FTA é muito mais rentável do que o de outros meios. O ‘display’ e o cabo são mais caros.

É possível que a audiência não esteja nos FTA?

Os estudos políticos de opinião, na maior parte das vezes, não dão desvios? As pessoas não dizem o que fazem, mas partimos do princípio que sim. Mas não estou a pôr em causa a eficiência técnica das audiências. As audiências medem-se com um audímetro na televisão, não é com um inquérito.

Podem estar a dormir com a televisão ligada. Tudo é possível e a eficiência não é total. As pessoas não podem estar em todo o lado, só se estiverem com vários dispositivos ligados em simultâneo. Mas sou pragmático, são as audiências que temos, que trabalhamos e que damos ao cliente para tomar a decisão final.

Os canais de cabo são mais o futuro do que as plataformas de ‘streaming’?

Enquanto o ‘streaming’ não tiver publicidade pura e dura, que não seja o ‘branded content’, para mim não é um meio. Não tem medição de audiências nem posso pôr lá nada, e tem uma repetição excessiva do número de contactos.

Já o Playce vai durar três ou quatro anos e é a grande pedrada, porque dá quase a garantia de que há visibilidade. Nos anúncios numa televisão normal, as pessoas não têm a atenção necessária e no Playce está provadíssimo que têm mais atenção. Tem um custo caro em termos de GRP, mas é um GRP completamente direcionado.

Se tiver um produto muito direcionado e bem escolhido, consegue o conteúdo e o posicionamento da marca, porque dá para colocar filmes com maior durabilidade, que não passam nas televisões por causa do ‘pricing’ depender da dimensão do filme.

Qual é o impacto nas agências de meios de novos formatos como esse?

É mais um desafio para as agências de meios e para toda a parte de ‘research’, que tem de fazer mais. Vai haver mais consolidações de empresas grandes, porque vai haver mais custos nas próprias empresas. É um desafio das agências de meios, mas os clientes também têm de ter a noção que têm de pagar para ter estes serviços.

As empresas de consultoria conseguiram convencer os clientes que o custo que têm, completamente excessivo, é válido. As agências de meios nunca tiveram essa arte.

Agora é o momento em que as agências de meios têm mais argumentos para justificar o seu papel, tendo em conta a urgência da inteligência artificial, dos dados e das plataformas digitais?

Tem de ser agora, mas as empresas precisam de entregar isso, não chega dizer “o mercado precisa disto e deem cá dinheiro”. É preciso fazer um caminho, pegar nos lucros tradicionais e reinvestir em termos de CAPEX, que é a IA e a tecnologia. Para já, a ‘data’ dos clientes e dos setores transformada em ‘research’ e o ‘research’ transformado em planos de meios mais eficientes é a nossa IA. Mas há muito mais a fazer, a forma e a eficiência da comunicação vão ser o segundo patamar.

Criadores de conteúdos trabalhados como media

Na Nova Expressão, os criadores de conteúdos digitais já são trabalhados como um media?

Há clientes que têm essa parte autónoma e os que não têm nós trabalhamos. Já existem várias plataformas que agrupam os criadores de conteúdos, mas nem todos os clientes integram no orçamento de media esse tipo de investimento. São vistos como media, mas estão na parte do ‘budget’ da comunicação, dos ‘press releases’ e dos eventos.

Tem muito a ver também com a fiabilidade desses próprios criadores de conteúdo, se eles evoluem e se trabalham assuntos atuais, um pouco como os grupos de media. Tudo é possível desde que as pessoas pensem que nada é eterno. Temos de estar todos os dias a pensar e a ver se estamos bem ou mal.

O áudio é a nova tendência que sucede os influenciadores?

O podcast, na maior parte das vezes, não é essencial. Vai ficar mais universalizado nos conteúdos, mas era uma conversa aspiracional. Desse ponto de vista, não tem eficiência de investimento, pode ter dentro do crescimento e posicionamento de marca, e de estar ligado a determinadas pessoas.

As informações que temos dos podcasts são os próprios grupos que dão e o cliente tem de decidir se confia. Não são auditados nem têm dimensão para isso. Isto não é um grande problema, porque deve haver uns números que são verdadeiros. Desde que o cliente os aceite, não temos muito a dizer porque o que fazemos é uma análise dos conteúdos.

Mas não vai haver tempo para as pessoas andarem sempre a ouvir podcasts. Devo ter chegado ao fim de um ou dois podcasts. Posso ir lá ver se o conteúdo me interessa, mas não tenho tempo. Não é o meu formato de eleição, nem nunca vai ser, porque sou um consumidor de áudio só no carro – como a maioria dos portugueses -, onde estou sempre a ouvir informação ou música.

Mas é mais uma oportunidade de investimento, como o Playce, embora o Playce esteja ligado a uma métrica mais fácil de se ver e de vender, até porque tem uma plataforma que dá esses dados. Nos podcasts não há ainda dimensão nem qualidade dos próprios intervenientes. É um bom complemento, que nunca será um meio importante para se atingir retornos rápidos de consumo.

Os grupos de media estão todos a investir nos podcasts. Porquê?

Os conteúdos estão lá e têm um GRP mais caro. Aumentar o custo do GRP é a única forma porque não querem olhar para a eficiência interna. Fazem muito bem, pensam “já temos os custos, vamos à procura de receitas”. Mas deveriam ver os problemas, de faturação ou de audiências, e tomar medidas. Quando os donos dos grupos de comunicação deixam de ter interesse em desenvolvê-los, ou não tiverem os meios necessários para isso, têm uma crise. É o caso da TiN, como já houve outros. Dizem que o dinheiro acabou.

Os grupos de comunicação têm um objetivo que não é só ganhar dinheiro e vender, mas também têm de trabalhar para serem equilibrados e fazerem um esforço verdadeiro para serem saudáveis. Com o investimento publicitário fragmentado, a ser direcionado para novos media, o modelo de negócio já está com dificuldades na base.

E por que não consolidar? Agora que há não sei quantos canais de cabo, operadores de ‘outdoor’ em número considerável e rádios também.

Não digo consolidar de forma selvagem, mas racional. O grande problema, depois, passa pela integração de redações que são autónomas, isto no caso da informação.

A TiN já vem desse caminho, que resultou na saída das revistas da Impresa. A aposta dos media deve ser voltar à consolidação?

Pontualmente sim, mas é preciso também fazer um esforço para que o GRP suba. É pouco popular uma agência de meios dizer isto, mas se o GRP vier com qualidade agregada, ‘why not?’.

Nos media em geral, a qualidade está a perder-se?

A qualidade tem subido, mas o número de quadros na informação também. O que vai acontecer, como o mercado não está elástico, é que, se não houver resultados de mais valias ou de uma coisa qualquer, é muito difícil ser rentável na operação. O que vai acontecer? No primeiro ano é uma coisa, no segundo ano o dono começa a fartar-se, no terceiro ano é mais não sei o quê, e, depois, vai-se embora, inventa umas desculpas, não paga a Segurança Social e pronto. Porque o próprio sistema de justiça em Portugal deixa fugir as pessoas que não pagaram – que felizmente têm sido cada vez menos – e é extremamente lento.

Publicidade na RTP1

Como é que encara as medidas do Governo em relação à RTP?

A RTP é um caso típico. Devemos sempre desconfiar de medidas de Estado, que têm interesses diferentes, embora o interesse final seja que as pessoas votem neles. Se me perguntar: faz sentido, com a difusão do digital, existir um grupo de comunicação do Estado? Digo-lhe que faz menos sentido do que fez a sua própria formação, é óbvio. Tem pessoas a trabalhar lá e uma audiência, mas já não tem a cobertura que tinha.

E em relação ao fim da publicidade na RTP1?

É muito difícil uma estrutura do Estado deixar cair algo que lhes pode ser útil, dentro da chamada propaganda do Estado. É uma coisa humana. Por isso vão pelo caminho mais fácil. Para poderem agradar à pressão dos outros grupos de comunicação, reagem dessa forma, porque é o consumidor que paga. É como o novo aeroporto. Os consumidores vão sempre pagar, de forma direta e indireta. O Estado vai sempre pelo caminho mais fácil.

Qual é o impacto para as marcas do fim da publicidade na RTP?

Há tendência para subir o GRP, mas isto é falacioso porque há várias opções, como os canais de cabo e o ‘outdoor’. Do ponto de vista de ganhos dos outros canais, não é tão óbvio. Até há um ponto que não se discute muito: só no ‘prime time’ é que existe cobertura total da RTP1, os minutos não são usados em todos os momentos.

Não é assim uma coisa tão grave quanto isso. É uma panaceia, que pode resultar ou não. Olhar para os custos da estrutura poderá ser quase tão importante como uma medida destas. Não sei se os custos são desequilibrados ou equilibrados, é indiferente, vão na conta da luz e o consumidor paga. Para a necessidade técnica de uma agência de meios não é importante. Se não houver publicidade na RTP, há os concorrentes e a concorrência indireta, posso transferi-la para o ‘streaming’, para o ‘outdoor’ ou para onde estiver o ‘target’.

Como é que vê a transformação do ‘outdoor’?

Tem o digital e, quando tudo estiver a trabalhar, tem grande capacidade para duplicar, triplicar e quadriplicar a faturação, mas tem um grande problema: as concessões das câmaras que eram por ‘tuta-e-meia’, passaram a ser extremamente caras. Antes só davam o mobiliário, agora é mais as rendas quase fixas com a luz e as limpezas, fora o montante do concurso, e as câmaras têm aproveitado muito bem essa oportunidade.

O que é que antevê, em termos gerais, mais a longo prazo?

Vai haver uma grande transformação com estas consolidações e há um ciclo de vida que está a terminar, dentro dos líderes dessas organizações. O meu ciclo de vida não está a terminar porque sou uma pessoa que tem de estar ativa. Mesmo quando estou a ver coisas de que gosto muito, como futebol, estou a pensar em outras coisas. Sou ‘workaholic’, no bom sentido, não é pela ganância mas pela sustentabilidade do negócio, e gosto de estar sempre ocupado.

A sucessão na Nova Expressão

Há um momento em que o afastamento será inevitável?

Já não sou o verdadeiro líder, sou um líder que as pessoas gostam muito de identificar como tal. Considero que estou ainda na posse das minhas capacidades todas – o que já não é mau -, tenho uma visão e tenho uma intervenção de 20% a 30% em termos da Nova Expressão, nas coisas mais importantes, como o relacionamento com os grupos de media e o relacionamento a nível sénior com alguns clientes.

É uma coisa que nasceu comigo, gosto imenso de pessoas e de interagir com elas, e gosto de corrigir, de convencer as pessoas a deixar de fumar, por exemplo, como também gosto de ouvir conselhos. Se me explicar por A mais B, mudo com alguma facilidade.

Algum dos seus cinco filhos é o seu sucessor na Nova Expressão?

Não, a sucessão está no conselho executivo, e um dos meus irmãos é do conselho executivo, mas está cá pelo seu mérito. O Ricardo Pereira, com a Comon, vem fazer a ligação da parte digital a outras das empresas que temos, como a Making Science, que é a maior parceira da Google e onde fazemos toda a compra programática Google.

Se eu estiver aqui e as pessoas me respeitarem, e conseguir transmitir alguma sabedoria aos clientes, estamos todos felizes para andar para a frente. Ainda sou extremamente útil, embora faça algumas asneiras em termos da SGPS, alguns investimentos mais duvidosos.

Como a Inapa?

Sim, que foi uma coisa que mostra que Portugal e a ‘holding’ do Estado ainda não estão abertos à economia de mercado. Estão todos agarrados aos subsídios, em vez de estarem agarrados a um desenvolvimento de mercado.

Sunlover “é um investimento que nunca vai ser rentável” |